Indice articolo

La legge di Bilancio 2021 proroga la possibilità di utilizzare il credito di imposta beni strumentali. Continua a leggere per cogliere le novità introdotte dalla legge e come usufruire del beneficio.

Chi sono i beneficiari del credito di imposta beni strumentali?

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti.

Indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

Cause di esclusione

Sono escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale. Sono escluse anche i destinatari di sanzioni interdittive ai sensi dell’articolo 9, comma 2, del decreto legislativo 8 giugno 2001, n. 231.

La fruizione del beneficio spettante è subordinata alla condizione del rispetto:

– delle normative sulla sicurezza nei luoghi di lavoro;

– al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Quale è la misura del credito di imposta beni strumentali?

La misura del beneficio varia a seconda della tipologia di beni oggetto dell’investimento.

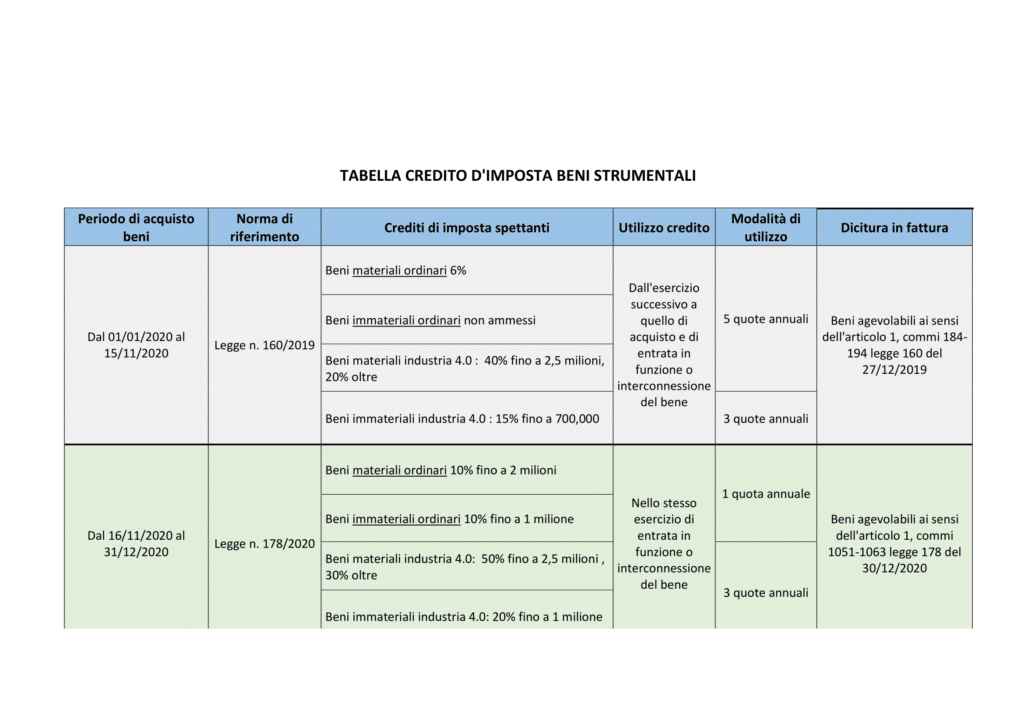

PER GLI INVESTIMENTI IN BENI MATERIALI Industria 4.0 (allegato A annesso alla legge di Bilancio 2017) il credito di imposta è riconosciuto come segue:

- nella misura del 40% del costo per investimenti fino a 2,5 milioni;

- nella misura del 20% del costo per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 10 milioni di euro;

per gli investimenti effettuati a PARTIRE DAL 16 NOVEMBRE 2020 si applicano le aliquote maggiorate ossia:

- 50% del costo per investimenti fino a 2,5 milioni;

- 30% del costo per la quota di investimento oltre i 2,5 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 10 milioni di euro;

- 10% del costo per la quota di investimenti superiori a 10 milioni di euro ed entro i 20 milioni di euro ma solo per gli investimenti effettuati dal 16 novembre 2020 a tutto il 2021 e 2022.

PER GLI INVESTIMENTI I N BENI IMMATERIALI Industria 4.0 (allegato B annesso alla Legge di Bilancio 2017) il credito di imposta è riconosciuto come segue:

- nella misura del 15% del costo nel limite massimo di costi ammissibili pari a 700.00 euro;

- per gli investimenti effettuati a PARTIRE DAL 16 NOVEMBRE 2020 la misura è aumentata al 20% del costo e nel limite di 1.000.000 euro.

PER GLI INVESTIMENTI MATERIALI IN BENI STRUMENTALI GENERICI diversi dai precedenti (non industria 4.0) il credito di imposta è riconosciuto nella misura del 6% del costo e nel limite di costi ammissibili pari a 2 milioni di euro. Con la legge di Bilancio 2021 la misura è stata aumentata al 10% del costo. (leggi al che Credito d’imposta beni strumentali forfettari)

Modalità di utilizzo del credito di imposta

Il credito di imposta sarà utilizzabile esclusivamente in compensazione tramite modello F24, da presentare unicamente attraverso i servizi telematici dell’Agenzia delle Entrate.

Non si applicano i limiti annuali di compensazione di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34 L.338/2000 e non si applica la preclusione all’autocompensazione del credito in presenza di debiti iscritti a ruolo di ammontare superiore a 1.500,00 euro di sui all’articolo 31 D.L. 78/2000.

Per gli investimenti effettuati dal primo gennaio 2020 al 15 novembre 2020 la compensazione avverrà in 5 quote annuali di pari importo che si riducono a 3 per gli investimenti immateriali Industria 4.0.

L’utilizzo potrà partire a decorrere dall’anno successivo a quello di entrata in funzione dei beni ovvero a decorrere dall’anno successivo a quello dell’avvenuta interconnesione dei beni per gli investimenti materiali ed immateriali INDUSTRIA 4.0.

Per gli investimenti effettuati dal 16 novembre 2020 al 31 dicembre 2022 la compensazione avverrà in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione dei beni ovvero dall’anno dell’avvenuta interconnesione dei beni per gli investimenti materiali ed immateriali Industria 4.0.

Cumulabilità

Il credito di imposta in beni strumentali è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi nei limiti massimi del raggiungimento del costo sostenuto.

Obblighi documentali

La documentazione contabile idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili, a pena di revoca del beneficio, dovrà essere conservata.

Tutte le fatture ed i documenti relativi all’acquisizione dei beni agevolati dovranno riportare il riferimento normativo.

Per gli investimenti materiali ed immateriali Industria 4.0 le imprese dovranno produrre anche una perizia tecnica rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per gli investimenti effettuati dal 16 novembre 2020 si richiede una perizia asseverata.

No responses yet